ЦФА на кофейной гуще

Как отраслевые эксперты оценивают перспективы развития рынка ЦФА

В первом квартале 2024 года журнал «Банковское обозрение» провел опрос среди целевой аудитории, работающей на рынке ЦФА, и выяснил, как эксперты видят развитие отрасли.

Прогнозы и новые инструменты

Представители операторов информационных систем (ОИС) сообщили, что наибольший объем выпуска ЦФА в 2024 году они ожидают на выпуск задолженности. Второе и третье места, по их оценкам, займут драгоценные металлы и новые инструменты «упаковки» в ЦФА.

По каким направлениям вы бы спрогнозировали наибольший объем выпуска ЦФА в 2024 году в целом по рынку?

Алевтина Камелькова, основатель и управляющий партнер Findustrial Consulting Group, на аналогичный вопрос ответила так: «Тот факт, что наибольший объем рынка ЦФА приходится на выпуск задолженности, представляется лишь временным явлением: это наиболее простой вид ЦФА. С развитием рынка и появлением на нем все большего количества эмитентов и инвесторов доли выпусков иных ЦФА должны увеличиться, в первую очередь ЦФА в рамках сложных финансовых сделок».

Говоря о новых инструментах, которые могут выступать в виде ЦФА, эксперт назвала венчурное инвестирование и совершение сделок секьюритизации, «цифровой» факторинг и гибридные цифровые права, удостоверяющие право на получение разнообразных физических активов.

Среди других новых инструментов, которые могут быть облечены в форму в ЦФА, эксперты рынка отметили ЦФА на коллективные инвестиции, корзины валют и товаров, специализированные платежные инструменты, ЦФА на криптовалюты (в настоящее время нерегламентированные действующим российским законодательством), нефтепродукты, сельхозпродукцию, предметы искусства и старины, ЦФА на коммодити, на возвратные денежные потоки от реализации инвестпроектов, на эмиссионные ценные бумаги, на формирование страховых резервов, на коллективное страхование третьих лиц, на право аренды имущества, на акции непубличных ПАО, на ликвидность.

Севиль Баер, директор проектов компании Arthur Consulting, спрогнозировала, что одним из ключевых направлений развития ЦФА помимо базовых выпусков (простое денежное требование) в 2024 году станет широкое распространение гибридных цифровых прав (ГЦП), обеспеченных золотом или другими драгметаллами, к которым сложно получить доступ через традиционные финансовые инструменты. Также она отметила недавно появившуюся возможность применения ЦФА во внешнеэкономической деятельности с точки зрения законодательства — эта идея обладает потенциалом, однако недавние санкции крайне осложнили ее реализацию. Среди других перспективных направлений эксперт назвала ЦФА для проектного финансирования, а также развитие управления цепями поставок.

С Севиль Баер согласна Елена Баракина, доцент кафедры международного и публичного права в Финансовом университете при Правительстве РФ: «С учетом изменения российского законодательства будут развиваться международные расчеты с помощью ЦФА. Операторы информационных систем ждали выхода за пределы национальной юрисдикции, межплатформенного взаимодействия и осуществления вторичного обращения ЦФА, так как это существенно расширит применение цифровых финансовых инструментов и доступ к инвестиционному капиталу. Кроме того, будет расширяться применение ЦФА в сфере драгметаллов, поскольку в условиях нарастающих неопределенности и волатильности на финансовых рынках именно эти активы используются в качестве “убежища”».

Однако надо отметить, что недавно принятый закон, допускающий использование ЦФА для трансграничных расчетов, не всеми экспертами воспринимается как готовый к практическому применению.

В нем не определены непосредственные расчетные механизмы для совершения таких платежей. Банк России настаивает на использовании стейблкоинов на драгметаллы или коммодити, не соглашаясь на расчеты через криптовалюты. Оптимальным инструментом для этой цели мог бы стать цифровой рубль, но пока проект его обращения находится в стадии тестирования.

Преимущества и ограничения инструмента

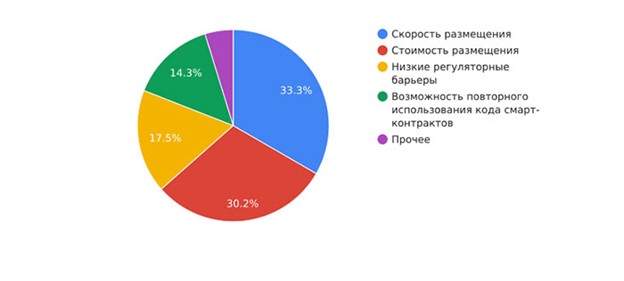

БОльшая часть респондентов видят преимущества ЦФА в скорости и стоимости размещения. Среди прочих преимуществ эксперты назвали гибкость и доступность инструмента, отсутствие посредников, а также растущий перспективный рынок.

Какие преимущества выпуска ЦФА перед традиционными финансовыми инструментами вы бы выделили?

Ключевыми факторами, сдерживающими рост количества и объема размещений у ОИС, эксперты почти единогласно назвали регуляторную недоработанность и ограничения инструмента для широкого круга инвесторов. Также были отмечены недостаточное маркетинговое продвижение инструмента от ОИС и связанных с ними банков и конкуренция с размещением на рынке традиционных финансовых инструментов.

Алевтина Камелькова считает, что другим сдерживающим фактором являются дискриминационные налоговые барьеры по сравнению с традиционным рынком ценных бумаг, а именно невключение расходов по ЦФА в общую налоговую базу и необходимость уплаты авансового НДС при выпуске гибридных цифровых прав. Олег Ушаков, генеральный директор юридического бюро Sagrada Legal, отметил, что для повышения доверия к ЦФА крайне необходимо совершенствовать регуляторную базу. Севиль Баер видит в числе ограничений отсутствие ликвидности и сформировавшегося вторичного рынка. С этими недостатками инструмента согласились и остальные эксперты.

Абсолютное большинство опрошенных отметили, что у потенциальных эмитентов и инвесторов ЦФА существует проблема понимания основ этого инструмента для работы с ним. По их оценкам, ключевые сложности — это непонимание перспектив вторичного рынка или их отсутствие и непонимание законодательной базы.

Интересно, что шесть экспертов в числе препятствий развития назвали сомнение в самом инструменте, когда ЦФА воспринимается инвесторами как некий аналог криптовалюты с ее сомнительным имиджем.

Однако никто из представителей ОИС не отметил этот фактор как возможный барьер.

Путь улучшения понимания основ инструмента большинство опрошенных видят в лоббировании развития программ финграмотности через регулятора или соответствующие общественные структуры, а также проведение встреч, открытых лекций, конференций и подобных общественных мероприятий. Среди прочих опций Севиль Баер назвала участие в качестве эмитентов и инвесторов крупных системообразующих брендов, к которым у инвесторов есть доверие.

Обучение, общение и комьюнити

Эксперты рынка, как и представители ОИС, считают, что государственная программа обучения основам ЦФА и утилитарных цифровых прав (УЦП) в вузах скорее не нужна, достаточно курса ЦФА в рамках расширения университетских программ по блокчейну.

Участники и эксперты рынка поддерживают общение между собой на уровне личных контактов и на отраслевых мероприятиях по теме. Однако часть экспертов отметили, что рабочего инструмента для общения у них скорее нет или его уровень недостаточен. Что касается профессионального образования по теме, то большинство опрошенных считают достаточным изучение инструмента ЦФА в рамках учебных вузовских программ по блокчейну или отдельных курсов для эмитентов и инвесторов по этой теме.

Более 70% опрошенных ОИС обращались или планируют обращаться к брокерам для поиска потенциальных инвесторов, при этом половина респондентов из числа экспертов рынка считают, что институт посредничества для выбора эмитентами того или иного ОИС не нужен, поскольку эмитенты могут сами выбрать ОИС — их не так много, и все условия можно сравнить самостоятельно.

Относительно института посредничества в отрасли идут жаркие споры, добавила Алевтина Камелькова. Несмотря на то что текущим законодательством обладание и распоряжение ЦФА в интересах третьих лиц не предусмотрено, многие участники рынка видят в этом фактор, сдерживающий ликвидность на рынке. Тогда как значительная часть участников рынка настаивают на том, что возможность распоряжаться своими финансовыми инструментами напрямую — отличительная особенность рынка ЦФА.

Аналогично представителям ОИС большинство экспертов рынка видят возможное профессиональное комьюнити эмитентов и инвесторов на базе новой площадки (по аналогии с НАУФОР). Большинство респондентов видят такое объединение на базе регулятора финансового рынка. Примерно четверть опрошенных говорят о создании нового отраслевого объединения участников рынка ЦФА, около 20% высказались в пользу неформального независимого клубного формата.

По материалам «Банковского обозрения»

Как готовился опрос

В опросе приняли участие 23 эксперта рынка ЦФА, в том числе руководители ОИС, отраслевых консалтинговых компаний, преподаватели вузов финансовой направленности, инвесторы. Опрос проводился во второй половине февраля и начале марта 2024 года. Результаты отдельного опроса представителей ОИС опубликованы ранее.

Подпишетесь на нашу рассылку прямо сейчас

26.12.24

26.12.24

Что дает цифровизация финансовых инструментов и иных активов

12 декабря 2024 года в Госдуме состоялось обсуждение проекта Основных направлений развития финрынка на 2024 год и период 2025 и 2026 годов 26.12.24

26.12.24

Сбер запустил ЦФА на бензин и дизель на собственной платформе

Котировки активов будут привязаны к стоимости нефтепродуктов и определяться на основе торгов на СПбМТСБ 26.12.24

26.12.24

А-Токен выпустил ЦФА с залогом для обеспечения обязательств

Новый формат предоставит бизнесу возможность повысить эффективность и безопасность исполнения обязательств по договорам- Цифровые финансовые активы

- Цифровая валюта

- Электронная платформа

- Токен

- Токенизация

- NFT

- Распределенный реестр

- Стейблкоин

- ICO (Initial Coin Offering)

- STO (Security Token Offering)

- Блокчейн

- Смарт-контракт

- DeFi (Decentralized Finance)

- Централизованные биржи

- Биткоин-банкоматы

- Регулирование криптовалют

- Распределенное хранение данных

- Цифровой рубль

- DEX (Decentralized Exchange)

- IDO (Initial Decentralized Exchange Offering)

- CBDC (Central Bank Digital Currency)

- Hashflow

- TrueFi

- Soulbound-токены (SBT)

- Airdrop криптовалюты

- P2P-торговля

- Initial Game Offering (IGO)

- Know Your Customer (KYC)

- Централизованное хранение

- Децентрализованное хранение

- Litecoin (LTC)

- Initial Exchange Offering (IEO)

- Decentralized Application (DApp)

- Криптокошелек

- Кастодиальный криптокошелек

- Некастодиальный криптокошелек

- Cookies

- Bitcoin (BTC)

- Кран криптовалют

- Altcoin (ALT)

- Цифровые финансовые активы

- Цифровая валюта

- Электронная платформа

- Токен

- Токенизация

- NFT

- Распределенный реестр

- Стейблкоин

- ICO (Initial Coin Offering)

- STO (Security Token Offering)

- Блокчейн

- Смарт-контракт

- DeFi (Decentralized Finance)

- Централизованные биржи

- Биткоин-банкоматы

- Регулирование криптовалют

- Распределенное хранение данных

- Цифровой рубль

- DEX (Decentralized Exchange)

- IDO (Initial Decentralized Exchange Offering)

- CBDC (Central Bank Digital Currency)

- Hashflow

- TrueFi

- Soulbound-токены (SBT)

- Airdrop криптовалюты

- P2P-торговля

- Initial Game Offering (IGO)

- Know Your Customer (KYC)

- Централизованное хранение

- Децентрализованное хранение

- Litecoin (LTC)

- Initial Exchange Offering (IEO)

- Decentralized Application (DApp)

- Криптокошелек

- Кастодиальный криптокошелек

- Некастодиальный криптокошелек

- Cookies

- Bitcoin (BTC)

- Кран криптовалют

- Altcoin (ALT)

Это инструмент, который представляет собой цифровые права на денежные требования, участия в капитале организации, а также на передачу эмиссионных ценных бумаг. Обращение ЦФА происходит посредством внесения записей в информационную систему на основе распределенного реестра.

ЦФА могут быть выпущены на широкий спектр активов и сделок, в том числе на биржевые товары, на требования в рамках договора факторинга, на предметы искусства и недвижимость.

Это не ЦФА и не цифровой рубль.

Это цифровой код, который может быть принят в качестве средства платежа. Он не является денежной единицей РФ, денежной единицей иностранного государства и международной денежной или расчетной единицей. Обращение цифровой валюты и его выпуск происходит с записей в распреленный реестр.

Это информационная система, с помощью которой осуществляется выпуск цифровых финансовых активов. Сам выпуск осуществляется оператором электронной платформы с использованием распределенного реестра.

Единицей ЦФА называют токен — специальный цифровой код, в котором содержится информация о владельце, дате выпуска, о сроках и прочих обязательствах.

Владельцу токен передается через запись в распределительный реестр.

Процесс оцифровывания актива, чтобы привлечь финансирование через эмиссию ЦФА. Широкое распространение получила токенизация золота.

Невзаимозаменяемый и уникальный токен.

Это цифровое право на объекты, представляющие ценность, в том числе цифровые изображения и арт-объекты.

Цифровое искусство является самым распространенным случаем использования NFT.

Технология хранения и передачи данных, которая распределяет информацию среди множества узлов связи или между вычислительными устройствами. У нее нет центрального администратора, но есть возможность совместного использования базы данных. По сути, это блокчейн.

Это такой виртуальный актив, стоимость которого привязана к другому активу (валюте, товара, криптовалюте) или к корзине активов. Кроме этого, существуют алгоритмические стейблкоины, чья стоимость регулируется через изменения предложений активов на рынке. Самые распространённые стейблкоины – это те, что привязанные к доллару США, например, USDT.

Основной способ привлечения средств для реализации проектов с криптовалютами. Первичное размещение токенов используется для краудфандинга: пользователи получают токены, которые они могут использовать, а проект — финансирование развития, что чем-то напоминает выпуск облигаций.

Предложение и выпуск токенов, признаваемых ценной бумагой, используется для финансирования блокчейн-проектов. Токенизированные ценные бумаги представляют собой акции компаний, поэтому STO чаще всего регулируется тем же законодательством, что и выпуск акций с поправкой на специфику виртуальных активов.

Распределенный реестр, используемый для хранения и передачи цифровых финансовых активов, криптовалюты и так далее. Она состоит из блоков, содержащих информацию о транзакциях, и каждый блок связан с предыдущим блоком, образуя цепочку.

Программируемый блокчейн код, который автоматически выполняет условия контракта при выполнении определенных действий.

Смарт-контракты обеспечивают автоматическую и безопасную обработку транзакций.

Концепция финансовых сервисов и приложений, построенных на блокчейне, которые предлагают доступ ко всем традиционным услугам финансовых институтов (кредиты, страхование, торговля) без посредников.

Торговые площадки, которые предоставляют услуги покупки и продажи цифровых активов, основанные на централизованном архитектурном подходе.

Автоматические терминалы, позволяющие пользователям обменивать фиатную валюту на биткоины и другие криптовалюты, и наоборот.

Законы и нормативные акты, устанавливающие правила использования, хранения, обмена и торговли криптовалютами и другими цифровыми активами.

Модель хранения данных, в которой информация хранится на нескольких узлах или компьютерах в сети, обеспечивая безопасность, надежность и доступность данных.

Одна из форм национальной валюты в Российской Федерации, которая существует в виде кода.

Его официально может выпускать только Банк России

Децентрализованная биржа, представляющая собой площадку-посредника для обмена токенами и токенами-фиатом между пользователями, реализует принцип P2P, построенного на блокчейне.

Первичное предложение токенов на децентрализованном сервисе или выход стартапа на площадке.

Платформы для IDO позволяют криптовалютным проектам собирать средства путем создания пулов обмена токенов и запуска публичных или частных раундов продаж с использованием смарт-контрактов.

Эмитентом цифровой валюты Центрального банка является государство.

Это цифровой аналог национальной (фиатной) валюты, которые регулируются и гарантируются Центральными банками.

Децентрализованная биржа, или DEX, которая обеспечивает торговлю между разными цепочками. Особенность Hashflow заключается в использовании модели ценообразования с запросом котировок — request for quote, или RFQ.

Первый кредитный протокол DeFi для кредитов, займов и управления капиталом. Рынки капитала TrueFi, построенные на базе Ethereum и Optimism, объединяют инвесторов, заемщиков и управляющих капиталом, позволяя одалживать криптовалюту и реальные финансовые активы без залога.

Непередаваемые токены, представляющие личность человека. Они могут содержать информацию о здоровье, резюме и другие данные, характеризующие человека или организацию. Такие токены выпускаются и хранятся на кошельке под названием Soul («Душа»).

Маркетинговая стратегия для продвижения криптопроектов и новых токенов тех или иных криптовалютных стартапов, которая заключается в бесплатной раздаче нативной криптовалюты текущим или потенциальным пользователям.

Одноранговая торговля, то есть торговля криптовалютой между пользователями напрямую без участия посредников. P2P-биржи сопоставляют покупателей с продавцами и обеспечивают защиту транзакций с помощью эскроу-сервисов, систем отзывов и рейтингов, а также разрешения споров.

Cпособ увеличения капитала для проектов игр на блокчейне, похож на первичное предложение монет (ICO). Участники IGO могут получить не только токены, но и ранний доступ к внутриигровым активам, а также поддержать разработку игры.

Идентификация и проверка клиентов в рамках борьбы с отмыванием денег/финансированием терроризма (AML/CFT), а также для противодействия финансовым преступлениям и обеспечения благонадежности клиентов.

Управление данными и их хранение осуществляется провайдером на одном сервере или группе серверов, которые обычно находятся в одном месте.

Метод позволяет легко получать доступ к данным и управлять ими. Примером являются облачные хранилища: обычно они хранят данные на серверах под управлением одной организации, такой как Amazon, Google или Dropbox.

Данные хранятся не в одном месте, а в распределенной по сети компьютеров, что позволяет хранить большие объемы информации без центрального сервера или единого провайдера, что позволяет снизить риск атаки со стороны злоумышленников.

Один из первых альткоинов, впервые представленный в 2011 году. Блокчейн в значительной степени основывался на коде BTC.

Litecoin часто выбирают для одноранговых платежей из-за меньшего времени подтверждения и низких комиссий за транзакции.

Первичное биржевое предложение предполагает использование криптовалютной биржи для привлечения средств на развитие проекта. Часто используется для формирования доверия со стороны инвесторов за счет процедур проверки, проводимой биржей.

Цифровые приложения или программы на основе смарт-контрактов, которые работают на блокчейне. Они выглядят как обычные мобильные приложения и предлагают широкий спектр услуг и функций: от социальных сетей до финансов.

DApp работают в децентрализованных одноранговых сетях.

Инструмент для взаимодействия с блокчейн сетью с целью совершения транзакций. В зависимости от механизма работы их можно разделить на горячие и холодные.

Криптокошелек, который не дает полного контроля над приватными ключами, поскольку третья сторона (биржа или кастодиальный сервис) будет хранить активы.

Безопасность криптовалюты полностью зависит от кастодиала, однако при потере пароля от кошелька его можно легко восстановить.

Криптокошелек, позволяющий пользователям владеть своими приватными ключами и контролировать их.

Полная ответственность за безопасность ключа лежит на владельце кошелька, поэтому при потере ключей его средства будут безвозвратно утеряны.

Текстовые файлы, которые браузер хранит на компьютере. При переходе на сайт, браузер может сохранять некоторую информацию на случай, если пользователь зайдет снова (например, выбранные настройки или вход в аккаунт).

Таким образом, файлы cookie избавляют от необходимости вводить информацию заново.

Инновационная платежная сеть.

В отличие от обычных фиатных валют, он не находятся под контролем центральных банков.

Специализированный сервис, на котором зарегистрированным пользователям за выполнение нетрудных заданий выплачивают вознаграждение в форме криптовалюты.

Все криптовалюты, кроме биткоина (например, Dogecoin, Litecoin, Ripple, Bitcoin Cash, Cardano, XRP).